一周展望:美联储领衔央行超级周

而处于历史高点的黄金和风雨飘摇的美股则将继续受到市场情绪的影响。

上周市场回顾

对特朗普2.0经济前景的担忧导致美国三大股指上周延续跌幅,不过周五出现不同程度的反弹,这是短暂的止跌还是又一波上涨的起点还有待观察。港股在上周继续引领全球股市。

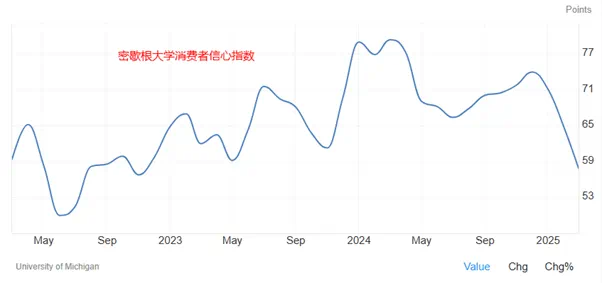

经济数据方面,美国2月CPI从3%降至2.8%,这是自2024年8月以来首次低于预期,核心CPI从3.3%降至3.1%同样低于预期且创下四年新低。2月密歇根消费者信心指数降至2022年11月以来最低水平。美联储6月降息预期升至70%左右。

避险情绪推动黄金历史首次突破3000美元大关,过去11周中有9周录得涨幅。白银单周上涨近4%接近34美元,但尚未突破去年10月高点。

WTI原油小幅升高至67.50美元,结束了连续8周的下跌。

货币市场,美元指数延续弱势收于103.73,欧元短暂触及1.0900关口,美/日延续窄幅震荡徘徊在149下方,美/加没有明显受到关税大战的影响收于1.4370。

本周展望

-

美国经济与股市

在市场猜测特朗普政府政策在“策划”一场经济衰退以迫使美联储降息之从而压低举债成本的同时,美国财长在周末表示”不能保证不发生经济衰退”。但他把潜在的衰退的“锅”甩给了前任政府的财政扩张和不可持续的债务问题,并认为股市的适度修正是健康的。

这番表态暗示特朗普团队不会改变当前的政策路线。通过各种“降本增效”的方式来改善财政状况是他的长远目标,而股市的短期动荡是必须付出的“代价”。

尽管市场对关税议题的敏感都已经降低,但仍是近期的关注焦点,尤其是4月初的“大规模”对等关税。此外,乌克兰问题如何落幕仍是未知,若美国无法从中尽快脱身,“美国优先”战略将无从谈起,地缘局势也无法降温。

个股方面,英伟达将在本周举行GTC大会,股价上周反弹了8%。

-

美联储利率决议 — 周四02:00(北京时间)

随着经济数据、消费者信心等宏观数据全面转弱,加之关税大战走向的不确定性,利率市场预计美联储今年的降息幅度可能被迫提高至3次,时间点也可能提前至6月。

虽然本次会议不会立即降息,但经济展望尤其是点阵图所给出的信息至关重要。12月的点阵图预测今年将降息两次至3.75%-4%的利率区间。若本次传递更为鸽派信号,美元指数或继续承压下行。

周一的美国2月零售数据是美联储会议前最后的参考。

-

日本央行利率决议 — 周三

市场预计本周央行将维持利率不变,但会议声明和新闻发布会将透露出央行对今年加息的前景的判断。

日本10年期国债收益率突破1.50%,创下2008年以来的新高,这导致美日利差快速收窄,但央行官员近期的讲话表达不会对债市进行干预的观点,这可能帮助日元继续走强。值得注意的是,期货市场的日元的投机性多头头寸维持在历史高点附近。

在央行会议之后,本周五日本还将公布2月CPI数据,前值连续三个月回升后已经升至4%,为2023年1月以来最高水平。

- 英国央行利率决议 — 周四20:00

市场同样预计英国央行本周将按兵不动保持观望。

央行在2月会议中以7-2的投票同意降息25个基点,其中有2人赞同降息50个基点。一旦本次票委中的鸽派呼声降低甚至消失,有望帮助英镑延续涨幅。

目前利率市场押注英国央行今年还将降息两次,可能的时间点分别在6月和11月。

另外,瑞士、瑞典、土耳其、巴西、南非、俄罗斯等央行也将于本周陆续公布利率决议。

XAUUSD 日线图

来源:TradingView,Forex.com

在触及3000美元的心理关口后,部分交易者或许会转而关注获利了结和高位调整的可能性,但目前走势还没有出现反转迹象,宏观风险事件也没有明显好转,因此可以继续关注黄金上行走势的延续。若美联储本周公布鸽派会议声明,有望帮助黄金冲击通道上轨3040/50附近,下行方向的首要参考在2980一线。

黄金的一周隐含波动率从15.28%升至16%,是去年美国大选以来的最高水平,这意味着金价本周潜在的波动区间为2916.41-3051.79,即周五收盘价上下各68美元的区间。

NASDAQ 100 日线图

来源:TradingView,Forex.com

纳斯达克100指数连续四周下跌,从历史高点累计回撤了12%左右。上周五在阶段性低点形成了看涨吞噬形态后,暂时缓和了指数下行的压力,但在宏观环境并没有明显改善的情况下,长期趋势线19800和200天均线20350等仍是指数在上方的重要阻力,反弹前景并不乐观。