一周展望:黄金涨势放缓?聚焦关键通胀指标

与此同时,经济不确定性和地缘局势将继续考验市场情绪。

上周市场回顾

美联储上周的会议中保持利率区间在4.25%-4.5%不变,计划从4月开始放缓缩表。在经济展望中下调了2025-2027年的经济增速预测,并上调了2025年的通胀预期,但点阵图显示今年仍会降息两次。会议声明强调了经济面临的“不确定性”,因此在关税大战前景尚未明朗之前缺乏(快速)降息的依据。

中性的利率决议帮助美元指数连续三天反弹,不过美债收益率的下行可能阻碍美元的进一步回升。值得注意的是,混乱的经济政策已经开始“伤害”美国经济和美元,数据显示美元的投机性多头仓位已经降至特朗普上任以来的最低水平。

黄金在过去12周中11周收涨刷新历史新高至3057.49,但日线图上出现涨势放缓的迹象。白银周线回落但守住30美元关口。对关税和供应短缺的担忧帮助美国期铜价格创下去年5月以来的最高水平。WTI原油则攀升至68美元上方。

美国三大股指上周迎来久违的反弹,避险情绪小幅降温,但大型科技股仍处于大幅下跌后的修正阶段。

随着美元暂时企稳,非美货币上周遭遇考验,欧元周中最高触及1.0954后最终收低于1.0815,英镑小幅下跌至1.2916,美/日重回149关口上方。英国和日本央行上周均维持利率不变。

本周展望

-

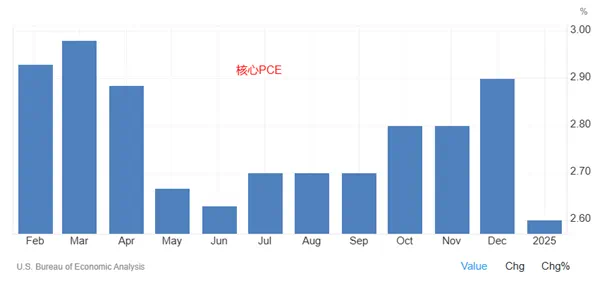

美国2月PCE物价指数 — 周五20:30

美联储口中的“不确定性”指的自然是关税大战对通胀和经济的影响,因此美联储最为关注的通胀指标肯定会引起市场的关注。

市场预计2月PCE维持在2.5%,核心PCE或从2.6%升至2.7%。通胀暂时的降温可能无法缓解市场对于未来物价上涨的担忧,降息预期升温反而会令美元承压。而一旦通胀回升,避险情绪恐再次升高。

本周美国的其他经济数据还包括周一的PMI、周三的耐用品订单、周四的四季度GDP终值和初请失业金人数等。

-

主要经济体CPI

本周除了美国外,澳洲、英国(周三)和日本(周五)也将先后公布最新通胀数据。由于英国和日本上周刚刚公布最新的利率决议,因此本周的CPI数据影响程度或有限。

澳洲2月CPI预计继续持平于2.5%,低于预期的数字可能会刺激澳洲联储的降息预期。目前市场预计今年还有2-3次的降息空间,5月20日降息概率为75%。在通胀数据公布之前,澳洲将于周二公布2025-2026的联邦预算案。

- 关税与地缘

本周是特朗普4月2日公布“对等关税”前的最后一周,围绕关税的威胁和报复的言论或将对刚刚出现企稳迹象的美股造成又一波的冲击,投资者可能继续保持观望。三大指数目前都经历了10%左右的回撤,并均处于200天均线下方。

除此之外,乌克兰和中东问题悬而未决,地缘局势风险依然无法忽视,这有望限制黄金的回调幅度。

XAUUSD 4小时

来源:TradingView

在经历连续两天的回落之后,黄金的多头力量遭到一定程度的削弱,日线图上在历史高点附近形成了初步的反转形态,暗示短线价格调整的压力,也反映出美元的回暖。

下行方向的首要支撑是上周五低点3000美元心理关口,守住意味着保留短线继续冲高的可能性。反之,则将考验2980以及趋势线2950/60附近。不过潜在的关税和地缘风险有望限制金价跌幅。

黄金一周隐含波动率从16%降至14.3%,这意味着本周金价的潜在波动区间为2961.69-3084.21,即上周五收盘价上下各61美元的区间。

EURUSD 日线图

来源:TradingView

欧元连续两周在1.0900上方承压回落且周线收盘均留下较长上影线,这里既是去年11月的高点,也接近2008年以来的下降趋势线的阻力,再叠加美元的反弹,欧元短时间内或许无法延续强劲的上升势头。

目前1.0800成为关键也是最后一道支撑,跌破后恐迎来更大幅度的回撤,美国对欧盟的对等关税可能成为最后一根稻草?反之,反弹方向上1.0846/60是汇价重回1.0955前的重要考验。